这些问题解决了,关于农产品收购发票的开具规范问题也就根本解决了。不管购销事务怎么实在,没有规范的发票,增值税进项税额的抵扣也仍然存在危险。

2、农业出产者出售自产的农产品归于增值税免税产品,但增值税免税,不等于“零税率”。

增值税免税是指交税人出售货品或许服务和非钱银性财物,税法规则具有交税的责任,但国家依据方针的需求,革除交税人缴交税款的责任。比如农产品,适用税率为11%,但国家方针的原因,关于契合规范要求的农产品出售,运用免税方针。

而交税人出售零税率货品或许服务和非钱银性财物,税法规则具有交税的责任,但由于规则税率为零,交税人无税可纳。

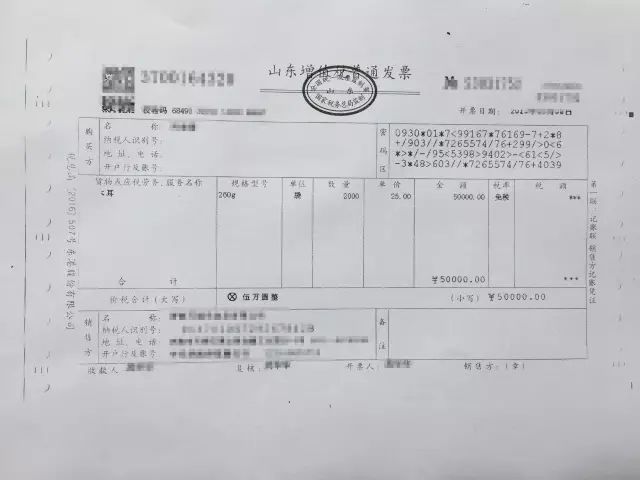

尽管增值税免税收入和零税率收入在出售环节都不征收增值税,但两者不是一回事,免税和零税率的含义纷歧。适用免税的产品开具成“0%”的税率,归于错用税率。该张发票票面税率记载为“0%”,是过错的,应该标示为“免税”;

3、农产品收购发票应该具体标示售货人名字、家庭住址、身份证、联系方式并附以其他证明产品自产材料,但从发票开具状况来说,此张发票没有标示售货方联系方式。

1、交税人欲开具农产品收购发票,首先应具有农产品收购发票的购买资历,并注册“农产品收购发票”开具功用;

设置编码时,挑选税率时,应勾选左下角“享用优惠方针”,挑选“是”,并进一步挑选“免税”,如图:

3、开具发票,在出售方信息以及备注栏里,别离按要求具体挂号售货人名字、家庭住址、身份证、联系电话并附以其他证明产品自产材料。

a、农场和乡村合作社等出售自产农产品适用免征增值税方针而开具的普通发票。对农人专业合作社出售本社成员出产的农业产品,视同农业出产者出售自产农业产品免征增值税。

以上发票在开具时,必定要注意税率的挑选,应挑选“免税”,而不是“0%”。挑选“0%”是过错的做法。

在实践工作中,税务机关关于农产品收购发票和出售发票的办理很严厉,要求的有关的材料十分详尽,唯一对发票“税率”项挑选的要求十分低,根本默许税率为“0%”或许“***”的都归于合规的发票,答应获得此类发票的交税人进行增值税进项税额抵扣。

答案清楚明了,过错税率的发票不该归于有用发票,过错税率的农产品收购发票和出售发票必定也不该归于有用发票。交税人凭过错税率的发票进行增值税进项税额抵扣,假设没有相关的方针予以清晰,仅仅依赖于税务征管机关的心照不宣,潜在的危险性显而易见。

交税人不管是开具仍是抵扣农产品收购发票和出售发票,必定要严厉检查,防止后患。

上一篇:走进海尔学习海尔的企业文明及全球战略

下一篇:本月起发票这个样子了!15种发票样式!变化太大