留意一:触及的固定财物、非钱银性财物、不动产(不包括其他权益性非钱银性财物),专用于上述项意图,不可以抵扣。兼用于上述项意图,准予悉数抵扣

留意二:纳税人购进其他权益性非钱银性财物无论是专用、仍是兼用于上述项目,均可以抵扣进项税额

留意三:适用一般计税办法的纳税人,兼营简易计税项目、免税项目而无法区分不得抵扣的进项税额,依照下列公式核算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法区分的悉数进项税额×(当期简易计税项目出售额+免税项目出售额)/当期悉数出售额

【提示】非正常丢掉,是指因办理不善形成货品被盗、丢掉、腐烂蜕变以及因违背法令和法规形成货品或许不动产被依法没收、毁掉、撤除的景象

①承受的借款服务(利息支出)以及与该笔借款直接相关的投融资参谋费、手续费、咨询费等费用

新增③稳妥服务:供给稳妥服务的纳税人以现金赔付方法承当机动车辆稳妥职责的,将应交给被稳妥人的赔偿金直接支交给车辆修补劳务供给方,不属于稳妥公司购进车辆修补劳务,其进项税额不得从稳妥公司销项税额中抵扣

①凭票抵扣:转出额=实践账面本钱×税率(适用于从一般纳税人处购进货品所对应的进项税额转出的核算)

②核算抵扣:转出额=账面本钱/(1-扣除率)×扣除率(适用于购进免税农产品对应的进项税额转出的核算)

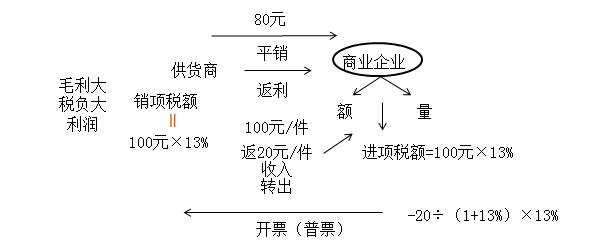

④平销返利:转出额=当期获得的返还资金÷(1+所购货品适用增值税税率)×所购货品适用增值税税率

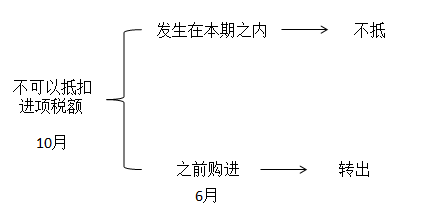

(2)前期购入的现已抵扣进项税额的,之后产生不应抵扣景象的,应做进项税转出。

教师给您举个比如,纳税人购入免税的农产品,买价是100万元,出产的是13%税率的货品,核算抵扣进项税额,扣除率适用的是10%,可以抵扣的进项税=100×10%=10(万元);

若是今后产生转出的状况,那么咱们转出的时分,要先复原成买价,即90÷(1-10%)=100(万元),再乘以10%核算转出的金额,即100×10%=10(万元);

总的来说转出的便是最初抵扣的10万元,由于是核算抵扣,是从买价中抵扣一部分进项,转出的时分,要先复原再转出。

甲公司适用的所得税的税率为25%。甲公司2×17年别离出售A、B产品l万件和2万件,出售单价别离为100元和50元。甲公司向购买者许诺供给产品售后2年内免费保修服务,估计保修期内将产生的保修费在出售额的2%-8%之间,且在该区间各种概率产生的可能性相同。2×17年实践产生保修费5万元,2×17年1月1日估计负债的年头数为3万元。税法规则,与产品售后服务相关的费用在实践产生时答应税前扣除,则甲公司2×

为什么“速动比率通常用扣除坏账预备之后的应收账款净额,而应收账款周转率运用未扣除坏账预备之前的”

选项B“若长时间资金商场是完善的,则可以正常的运用企业当时的本钱本钱作为该项意图折现率”怎么了解

满意三个假定(周转率不变、本钱结构不变、不发股票),为何基期可继续增长率不等于估计可继续增长率?

上一篇:关于农产品进项抵扣的问题

下一篇:都是“免税”农产品发票有的能抵扣进项税有的却不能!