购进农产品,依照农产品收买发票注明的农产品买价和9%的扣除率核算进项税额,交税人购进用来出产或托付加工13%税率货品的农产品,依照10%的扣除率核算进项税额。

某增值税一般交税人, 2021年5月1日向农业出产者收买棉花,支付现金5000元并开具了一张农产品收买发票,购进的棉花于6月份悉数领用出产运动服,运动服税率为13%,请问针对该笔事务,企业怎么填写增值税交税申报表?

依据现行增值税政策规则,2019年4月1日后,交税人购进农产品,在购入当期,应遵照农产品抵扣的一般规则,依照9%核算抵扣进项税额。假如购进农产品用来出产或托付加工13%税率货品,则在出产领用当期,再加计抵扣1个百分点。

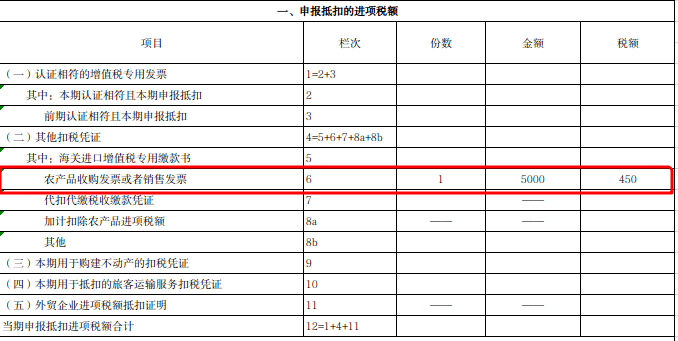

申报属期是5月份的申报表时,按买价*9%核算的可抵扣进项税额:5000*9%=450(元),将填写增值税交税申报表附表二第6栏。

申报属期是6月份的申报表时,因收买的棉花是在6月份出产领用,并用来出产13%税率的运动服,则6月可加计扣除的进项税额:5000*1%=50(元),并填写增值税交税申报表附表二第8a栏。

上一篇:税务实操:出售和购买农产品都能享用税收优惠

下一篇:财会实操资讯-东奥实操就业