注意一:涉及的固定资产、无形资产、不动产(不包括其他权益性无形资产),专用于上述项目的,不可以抵扣。兼用于上述项目的,准予全部抵扣

注意二:纳税人购进其他权益性无形资产无论是专用、还是兼用于上述项目,均可以抵扣进项税额

注意三:适用一般计税方法的纳税人,兼营简易计税项目、免税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税项目销售额+免税项目销售额)/当期全部销售额

【提示】非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形

①接受的贷款服务(利息支出)以及与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用

新增③保险服务:提供保险服务的纳税人以现金赔付方式承担机动车辆保险责任的,将应付给被保险人的赔偿金直接支付给车辆修理劳务提供方,不属于保险公司购进车辆修理劳务,其进项税额不得从保险公司销项税额中抵扣

①凭票抵扣:转出额=实际账面成本×税率(适用于从一般纳税人处购进货物所对应的进项税额转出的计算)

②计算抵扣:转出额=账面成本/(1-扣除率)×扣除率(适用于购进免税农产品对应的进项税额转出的计算)

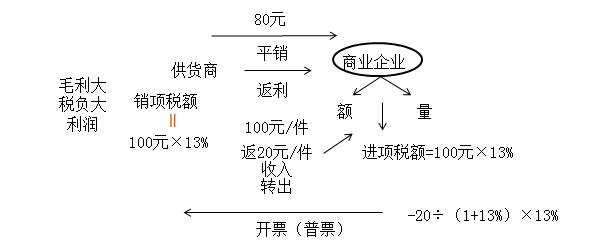

④平销返利:转出额=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率

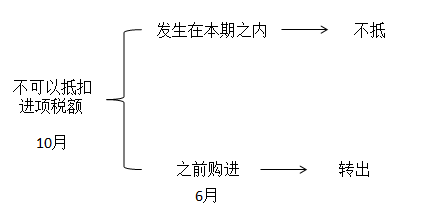

(2)前期购入的已经抵扣进项税额的,之后发生不该抵扣情形的,应做进项税转出。

老师给您举个例子,纳税人购入免税的农产品,买价是100万元,生产的是13%税率的货物,计算抵扣进项税额,扣除率适用的是10%,可以抵扣的进项税=100×10%=10(万元);

若是以后发生转出的情况,那么我们转出的时候,要先还原成买价,即90÷(1-10%)=100(万元),再乘以10%计算转出的金额,即100×10%=10(万元);

总的来说转出的就是当初抵扣的10万元,因为是计算抵扣,是从买价中抵扣一部分进项,转出的时候,要先还原再转出。

甲公司适用的所得税税率为25%。甲公司2×17年分别销售A、B产品l万件和2万件,销售单价分别为100元和50元。甲公司向购买者承诺提供产品售后2年内免费保修服务,预计保修期内将发生的保修费在销售额的2%-8%之间,且在该区间各种概率发生的可能性相同。2×17年实际发生保修费5万元,2×17年1月1日预计负债的年初数为3万元。税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除,则甲公司2×

这个冠名费不能税前扣除是因为没有取得合法发票还是因为冠名费属于赞助费不能税前扣除

杠杆贡献率×所有者权益=经营差异率×净负债、杠杆贡献率/经营差异率=净财务杠杆,如何理解

为什么收入/(1+3%)*2%计算出来的是应纳税额,而收入/(1+税率)*税率计算出来的是销项税额

上一篇:免税农产品成本是怎么计算的

下一篇:美国康复12项我国进口农产品关税豁免附清单全文